您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 第七章互换合约讲述案例

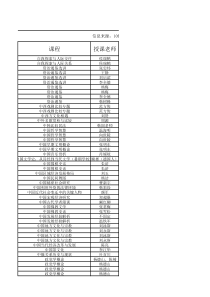

第七章互换合约2020/7/121,互换的起源与发展互换业务的起源是70年代发展起来的平行贷款和背靠背贷款;考虑两家跨国公司,一家本部在英国,另一家在美国。这两家公司分别在对方所在国拥有一家子公司,并且两家子公司都需要融资。最直接的解决办法是:两家母公司分别向各自的子公司提供贷款。但是,外汇管制的存在可能使这种方式操作起来很困难,代价很高甚至完全不可能。70年代发展起来的另一种融资方式“平行贷款或背靠背贷款”解决了这个问题;一、金融互换的定义与特点7.1互换市场概述2020/7/12平行贷款与背靠背贷款的结构2020/7/12平行贷款与背靠背贷款的优缺点平行贷款和背靠背贷款具有相似的结构和现金流。二者的区别在于:背靠背贷款给予协议双方在对方违约时的冲抵权,相当于双方的贷款提供交叉担保。平行贷款则无此类权利,也不存在任何交叉担保这种融资结构的特点在于避开了外汇管制的限制,不需要跨国界转移资金。缺点是:1、类似于“物物交换”,难以找到正好匹配的交易对手2、双方未必都能接受对方的信用风险2020/7/12金融互换是20世纪80年代在平行贷款和背靠背贷款的基础上发展起来的(详见《金融工程学》格利茨著,唐旭译)1981年IBM与世界银行之间签署的货币互换协议是世界上第一份货币互换协议;而由美国花旗银行和大陆伊利诺斯公司安排的美元7年期债券固定利率与浮动利率的互换也发生在1981年,属首次利率互换。从那以后,互换市场发展迅速。利率互换和货币互换名义本金金额从1987年底的8656亿美元猛增到2002年中的823828.4亿美元15年增长了近100倍。可以说,这是增长速度最快的金融产品市场。2020/7/122,定义金融互换(FinancialSwaps)是约定两个或两个以上当事人按照约定条件,在约定的时间内,交换一系列现金流的合约。或者说,互换是指买卖双方达成协议并在一定的期限内转换彼此货币种类、利率基础或其他资产的一种交易。互换是一种按需定制的交易方式。可以看作一系列的远期合约的组合,本质上是一个远期合约。2020/7/123,特点(1)互换是一种建立在平等基础之上的合约。(2)互换所载明的内容是同类商品之间的交换,但同类商品必须有某些品质方面的差别。(3)互换是以交易双方互利为目的的。(4)互换交易具有极大的灵活性。(5)互换不在交易所交易,主要是通过银行进行场外交易。2020/7/124,互换市场的内在局限性首先,为了达成交易,互换合约的一方必须找到愿意与之交易的另一方。如果一方对期限或现金流等有特殊要求,他常常会难以找到交易对手。其次,由于互换是两个对手之间的合约,因此,如果没有双方的同意,互换合约是不能更改或终止的。第三,对于期货和在场内交易的期权而言,交易所对交易双方都提供了履约保证,而互换市场则没有人提供这种保证。因此,互换双方都必须关心对方的信用。2020/7/125、互换的信用风险由于互换是两个公司之间的私下协议,因此包含信用风险。当互换对公司而言价值为正时,互换实际上是该公司的一项资产,同时是合约另一方的负债,该公司就面临合约另一方不执行合同的信用风险。将互换合约的信用风险和市场风险区分开来是十分重要的。信用风险是互换合约对公司而言价值为正时候对方不执行合同的风险;而市场风险是由于利率、汇率等市场变量发生变动引起互换价值变动的风险。市场风险可以用对冲交易来规避,信用风险则比较难规避。2020/7/12二、比较优势理论与互换原理1,互换产生的理论基础比较优势理论是英国著名经济学家大卫李嘉图(DavidRicardo)提出的。他认为,在两国都能生产两种产品,且一国在这两种产品的生产上均处于有利地位,而另一国均处于不利地位的条件下,如果前者专门生产优势较大的产品,后者专门生产劣势较小(即具有比较优势)的产品,那么通过专业化分工和国际贸易,双方仍能从中获益。2020/7/122,互换的条件李嘉图的比较优势理论不仅适用于国际贸易,而且适用于所有的经济活动。互换是比较优势理论在金融领域最生动的运用。根据比较优势理论,只要满足以下两种条件,就可进行互换:双方对对方的资产或负债均有需求;双方在两种资产或负债上存在比较优势。2020/7/12三、金融互换的功能(1)降低融资成本或提高资产收益。(2)规避利率风险和汇率风险。(3)金融互换为表外业务,可以逃避外汇管制、利率管制及税收限制。(4)进行资产负债管理。当要改变资产或负债类型的组合,以配合投资组合管理或对利率的未来动向进行锁定时,可以利用互换交易进行调整,而无需卖出资产或偿还债务。2020/7/127.2金融互换的种类一、利率互换1,定义利率互换(InterestRateSwaps)是指双方同意在未来的一定期限内根据同种货币的同样的名义本金交换现金流,其中一方的现金流根据浮动利率计算出来,而另一方的现金流根据固定利率计算。互换的期限通常在2年以上,有时甚至在15年以上。注意:本金并不交换,其结果是改变了资产或负债的利率。2020/7/122,利率互换合约的内容(1)由双方签订一份协议;(2)根据协议双方各向对方定期支付利息,并预先确定付息日期;(3)付息金额由相同名义本金确定,以同种货币支付利息;(4)互换一方是固定利率支付者,固定利率在互换之初商定;(5)另一方是浮动利率支付者,浮动利率参照互换期内某种特定的市场利率加以确定,双方互换利息,不涉及本金的互换。2020/7/12从结构上来说,利率互换可以当作一系列远期利率协议,但是二者不完全相同。主要差异是:1、在FRA系列中,每份FRA的协议利率通常彼此不同,它们分别为相应期限的远期利率。但是,在标准的利率互换中,固定利率通常是不变的2、FRA的结算额是在名义贷款开始的时候支付,等于利息差在期初的现值。然而,在利率互换中,利息差是在相应利息期的期末支付,因此,交割额不需要经过贴现。2020/7/123,利率互换的原因双方进行利率互换的主要原因是双方在固定利率和浮动利率市场上具有比较优势。利率互换利用了交易双方在融资成本上的比较优势,常常是由降低融资成本的愿望所推动。交易一方具有相对便宜的固定利率融资成本,但是希望筹措浮动利率资金;另一方具有相对便宜的浮动利率融资成本,但是希望筹措固定利率资金。通过利率互换,双方可以发挥各自的融资成本优势。之所以存在融资成本比较优势,是因为资本市场存在着各种各样的瑕疵,他们可能来自监管、交易成本或者投资者的偏好等方面2020/7/12当然也不排除:1)对冲利率风险;2)在互换市场上投机,以从固定/浮动利率交易中获利;3)使一些市场参与者进入市场,而在正常情况下,他们会因信用等级等原因而不能进入市场。2020/7/124,利率互换的运行过程假设A、B两公司都想借入期限为5年的1000万美元。各自在银行的信用评级和银行提供给两公司的贷款条件如表7-1所示:表7-1A、B两公司的融资成本相对比较优势信用评级固定利率浮定利率A公司AAA10.0%6个月期LIBOR+0.3%B公司BBB11.2%6个月期LIBOR+1.0%借款成本差额1.2%0.7%例7.12020/7/12A公司B公司放款人放款人LIBOR9.95%LIBOR+1.0%10%图7.1利率互换示意图2020/7/12A公司B公司放款人放款人LIBOR9.9%10%金融中介LIBOR+1.0%10.0%LIBOR图7.2通过中介的利率互换示意图5,金融中介的作用2020/7/126,互换利息的支付在上述互换中,每隔6个月为利息支付日,所有的利率都以半年计复利报出的。因此互换协议的条款应规定每6个月一方向另一方支付固定利率与浮动利率的差额。假定在上图中某一特殊支付日的6个月期LIBOR为12.00%,则A公司应付给金融中介1000万0.5(12.00%-9.90%)=10.5万而金融中介付给B公司1000万0.5(12.00%-10.00%)=10万2020/7/12二,货币互换1,货币互换的定义货币互换是将一种货币的本金和固定利息与另一种货币的等价本金和固定利息进行交换。2020/7/122,与利率互换的差异标准货币互换在结构上与利率互换相仿,主要不同之处在于:1)互换双方支付的款项的币种不同;2)在协议开始和到期时,双方常常互换本金。且在签订互换协议的时候,用不同币种表示的本金大致等价;3)互换双方的利息支付可以是:均为固定利率;均为浮动利率;一个是固定利率,另一个是浮动利率。2020/7/12货币互换的主要原因是双方在各自国家中的金融市场上具有比较优势。货币互换交易的三个基本步骤:(1)本金的初期互换。(2)利息的互换。(3)到期日本金的再次互换。3,货币互换的原因与步骤2020/7/124,货币互换的运行过程表7-2促成货币互换的借款成本假定英镑和美元汇率为1英镑=1.5000美元。公司A想借入5年期的1000万英镑借款,公司B想借入5年期的1500万美元借款。市场向它们提供的固定利率如表7-2所示。例7.2公司美元英镑A公司8.0%11.6%B公司10.0%12.0%借款成本差额2.0%0.4%2020/7/12图7.3货币互换示意图A公司B公司美元市场英镑市场$8.0%L10.8%L12.0%$8.0%2020/7/12A公司B公司美元市场英镑市场L10.6%$8.0%$8.0%金融中介L12.0%$8.0%L11.0%图7.4通过中介的货币互换示意图2020/7/12三、其它互换新的互换品种的三个发展方向:1、以新的基础资产为标的而产生的互换,如商品互换、股权互换等;2、已有的互换品种因条件(如期限、本金、利率、利息支付方式等)不断变化而产生的新品种,如可延长或赎回互换增长型或减弱型或滑道型互换零息互换等;3、构造新的互换品种。如信用违约互换、总收益互换、互换期权、远期互换等。2020/7/121、交叉货币利率互换(Cross—CurrencyInterestRateSwaps)。2、增长型互换(AccretingSwaps)、减少型互换(AmortizingSwaps)和滑道型互换(Roller-CoasterSwaps)。3、基点互换(BasisSwaps)。4、可延长互换(ExtendableSwaps)和可赎回互换。5、零息互换(Zero—CouponSwaps)。2020/7/126、后期确定互换(Back—SetSwaps)7、差额互换(DifferentialSwaps)8、远期互换(ForwardSwaps)9、互换期权(Swaption)10、股票互换(EquitySwaps)2020/7/12大量衍生品都是短期工具,而利率互换和货币互换则往往是期限长于1年的长期工具。因此,其定价一定与金融市场对未来的预期紧密地联系在一起,而定价的方法仍是无套利均衡分析法,其中非常突出地体现了金融工程的组合分解技术。一般地,对互换的估值和定价,可采用以下两个步骤:第一、把一个具体的互换合约转换为一个债券组合或一个远期协议组合;第二、运用已知的债券或远期合约的理论或定价原理对互换合约进行定价。7.3互换的估值与定价2020/7/12一、利率互换的的估值与定价(一)运用债券组合对利率互换协议进行估值考虑一个2003年9月1日生效的三年期的利率互换,名义本金是1亿美元。B公司同意支付给A公司年利率为5%的利息,同时A公司同意支付给B公司6个月期LIBOR的利息,利息每半年支付一次。A公司B公司LIBOR5%2020/7/12表7-3利率互换中B公司的现金流量表(百万美元)日期LIBOR(5%)收到的浮动利息支付的固定利息净现金流2003.9.14.202004.3.14.80+2.10-2.50-0.402004.9.15.30+2.40-2.50-0.102005.3.15.50+2.65-2.50+0.152005.9.15.60+2.75-2.50+0.252006.3.15.90+2.80-2.50+0.302006.9.16.40+2.95-2.50+0.452020/7/12利率互换的分解上

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

5238

5238

本文标题:第七章互换合约讲述案例

链接地址:https://www.777doc.com/doc-6463372 .html