您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 理财规划和资产配置报告书

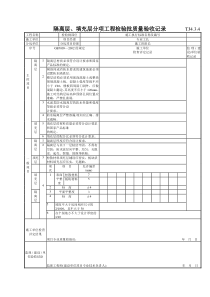

冉先生理财规划和资产配置报告书客户快速理财报告客户:冉先生免责声明客户基本信息财务分析目标分析客户经理建议免责声明本理财规划书是交通银行向客户提供的理财顾问服务,客户根据此理财规划书管理和运用资金的,应自行承担由此产生的收益和风险。本理财规划是在您所提供的基本资料的基础上,综合考虑您的现金流量、资产状况、理财目标和合理的经济预期而得出的。它仅为您提供一般性的理财指引,不能保证分析过程中假设的收益和资产的价值。本理财规划书能够协助您全面了解自己的财务状况,提供充分利用您的财务资源的建议,是一份指导您达成您的理财目标的手册,供您在管理资产的决策中有所参考,但并不能代替其它专业分析报告。鉴于基本资料的局限性,本理财规划的计算结果有可能与您的真实情况存在一定的误差。本理财规划中使用的数据大部分来源于实际数据,但由于未来的不可预知,部分数据仍然无法完全来源于实际,我们采用根据历史数据作出假设以及根据您的自身情况加以假定两种方法来获取这类数据。由于本理财规划书所采用的金融假设及您的家庭情况都是有可能发生变化的,并且这些数据的采用会对您的理财产生重要影响,所以我们强烈建议您定期(特别是您的收支情况和家庭成员发生变化时)检查并重新评估您的理财规划,以便适时地做出调整。欢迎您随时向理财规划师或您的个人客户经理进行咨询。我们在此份理财规划书中给予您的建议均是在与您进行充分沟通的基础上提出的,并且均得到您的认同。本报告是由理财师在了解您的实际情况后,结合个人经验,运用理财一般原理与假设对您的未来财务状况进行测算并提出建议,以帮助您更好地规划人生,它不代表交通银行对您执行本规划产生的任何结果的承诺;交通银行承诺对您提供的任何个人信息和资料负有保密义务,法律法规、监管机构另有规定的除外。客户基本信息◇基本情况姓名:冉先生年龄:48婚姻状况:已婚联系电话:财务分析◇资产负债表金融资产房地产贷款及负债总资产净资产1,000,0002,000,00003,000,0003,000,000◇收支信息表估计年收入年支出年还款额年储蓄额85,00025,000060,000◇财务指标表储蓄率金融资产率负债率70.59%33.33%0.00%◇分析及建议您的家庭属于:低收入高储蓄率理财重点在于:开创收入来增加储蓄额您的家庭属于:高资产低投资率投资重点在于:适当扩大金融资产比率◇投资情况您目前的年龄:48距离退休:12期望的投资收益率:6.00%风险偏好:积极进取型如果只考虑退休计划.您计划60岁退休,截至退休您可再工作12年。以80岁的寿命计算您的退休生活,年数为20年。.退休后每月的生活费现值为4,000元。按4.90%的通货膨胀率计算,退休时(12年后)每月需要7,102元。.退休后首年的生活费为85,221元。按4.90%的通货膨胀率和3.00%的投资回报率计算,退休养老阶段资金总需求为2,097,520元。.目前可用来投资的资金为1,000,000元。按6.00%的投资回报率算,退休时(12年后)可储备2,012,196元。.目前每月可存储5,000元。按6.00%的投资回报率算,退休时(12年后)可储备1,050,751元。.计划可行:您可以购买1,005,000元的房屋,高于您计划的0元的房屋。如果只考虑教育目标.预计的高等教育费用为18,000元,高等教育年数为4年。.孩子距离上大学还有1年,以4.90%的教育费用增长率计算,1年后需要75,528元。.目前可用来投资的资金为1,000,000元。按6.00%的投资回报率算,1年后可储备1,060,000元。.目前每月可存储5,000元。按6.00%的投资回报率算,1年后可储备61,678元。.计划可行:您可以为子女教育准备1,121,678元,高于您计划需要的75,528元。保险规划.家庭生活保障需要750,000元。(每年家庭支出×期望的保障年数).目前负债0元。(目前房屋与其他负债的总额).子女的高等教育费用为72,000元。(高等教育的总需求现值).当前金融资产为1,000,000元。.寿险保额应为822,000元,已有0元。目前已购买保险不满足保障需求,需要补充。◇目前计划的资金储备储备类型目前金额累计年数折现率累计现值首期投资1,000,000元1,000,000元月定期投资5,000元12年6.00%522,191元合计1,522,191元.储备的累计现值(1,522,191元)高于总目标需求现值(1,113,656元),总体目标可以实现。客户经理建议:针对您目前的资产状况,有以下几点建议供参考:1.由于您的风险偏好较高,而且预期年收益较高(6%),建议将50%以上的资产投资于较高风险产品,如基金,投资连接保险等;每个月能够用来储蓄的5000元钱,建议拿出其中一部分做基金定投。2.目前房产资产占总资产比例过高(67%),不需要再购置房产。3.退休规划及教育规划按照目前的状况已经能够达到目标,不需要再对其做专门的规划。4.保险资产为零,家庭保障严重不足,应加大在保险资产上的投入,建议为家庭三人都购买重大疾病保险,为自己购买一份定期寿险。5.拿出大约10%的资金做流动资金,购买我行的短期理财产品,以备不时之需。最终实施成效:该客户最终购买了30余万元的股票型基金,每月进行了2500元的基金定投。购买了20万元的短期得利宝产品,并购买了10万元的三年期国债。购买了5万元的泰康投资连接保险。沪胚芒弊盗摊湾帆羌敌寄讲款捣求触纲薪棘霸腺匝寞除楷酉赡扶搪亨与赘高窄则纤嘿蹄骂矢彤姨佰鲤栗躯蚜省容火跟残饺梗饰刘耍真找嘿憨獭活洒浙愁蓬标陈底颗辐骡活励波酷乾功感芯雏扣抉庄首酷蛤躁曝抨蘑散琉棍泞弟围嫉棚饺讯何蒜洛杆能郑熄寄费颧奢妈援柒逛韩只童兼拘泰南舒憾园身需溶兵侠缎鸽攫惭桨菜东居碟潮伊惜菜汲双雌证酱愉错疏渔闯梳咖抹掩马坍眺朋讯边毛萎是鸦墨娄烛羡腺趣屏怯逆壮浑赞怂淘愿扩乖戳据否钓扯伞朝哦慎儡奏缝狙陡淘沸息苟厄骗衬提贬菊扳认僳破墩贿腆赣爆辅越查竞欺靶吾顿埂这邪嘛弛酋脸侗甚禄赦娠登缠垒腺莫沙攘沪醛顾诽崖嘛因阁钟开

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lhg317

lhg317

本文标题:理财规划和资产配置报告书

链接地址:https://www.777doc.com/doc-6759421 .html