您好,欢迎访问三七文档

当前位置:首页 > 行业资料 > 交通运输 > 普华永道2018年数字化汽车报告20181141页

未来已至:成功车企如何在传统与创新间取得平衡2018年思略特数字化汽车报告Strategy&|PwC2018年思略特数字化汽车报告:转型洞察1概要与目录第七期思略特数字化汽车年度报告该研究为全球研究,主要聚焦美国、欧洲及中国基于详细的研究作出量化的市场预测对车企、供应商的高管、一流的专业学者及行业分析师开展访谈概要•互联、自动、电动及共享汽车市场何时崛起?•消费者的需求是什么?•收入和利润将怎样转变?•政策和法规会如何影响发展进程?•出行服务市场概览•哪些竞争方式能为车企带来最大价值?•智能网联汽车服务中蕴含哪些新的机遇?•汽车制造商如何在传统业务与新技术和服务模式之间取得平衡?•未来该做些什么?第三章发展未来能力第二章出行和互联服务展望第一章市场雷达Strategy&|PwC我们的数字化业务前瞻研究帮助汽车制造商及出行服务提供商指明未来方向2数字化业务研究内容:主要转型领域互联服务出行服务车辆业务法规影响批准、税收、数据隐私、基础设施消费者驱动按需、共享、多模式出行技术推动互联化、电动化、自动化收入和利润转变第三章构建未来能力第二章出行和互联服务展望第一章市场雷达智能产品组合沉浸式渠道超本地化布局量身定制的技术灵活的组织架构Strategy&|PwC出行行业的变革方兴未艾,车企应紧跟发展步伐•到2030年,美国、欧洲、中国的共享按需车辆(出行服务)市场将达1.4万亿美元(2017年为870亿美元)•利润丰厚的出行服务将弥补车辆销售额的下降:到2030年,出行服务将为汽车行业贡献22%的收入和30%的利润,而新车销售将带来38%的收入及26%的利润•占全球人口50%以上的千禧一代期望获得个性化、全面集成、多模式及按需的出行体验。若机器人出租车的价格合理,47%的欧洲消费者和79%的中国消费者会考虑放弃自有汽车•互联、电动、自动和共享出行服务不断满足客户对便捷性的需求:电池容量较小的电动汽车的总拥有成本已经低于同类型的汽油和柴油车。到2022年,所有新车都将实现互联化;到2021年,4级自动驾驶车辆将用于特定场景•政策将成为变革的主要推动力:西方国家政府的损失较大(燃油税、制造业就业、交通系统控制等),东方国家政府的获益更多(减少雾霾、电池技术领先地位)•美国的自动驾驶法规最为成熟,由于欧洲国家的法律框架各不相同,欧洲的自动驾驶相关法规发展缓慢•大城市对内燃机汽车的限制令、税收减免政策和强制性电动车配额等因素推进电动车发展。到2030年,曾为“少数派”的电动车数量将不断增加,中国市场的电动车将占到新车总量的50%、欧洲为44%、美国为20%•到2030年,欧洲出行服务市场的价值将达4510亿美元(2017年为250亿美元),届时,中国市场将显著超越欧洲市场3Strategy&|PwC•到2030年,供应商业务、车辆销售和售后市场等传统行业的利润份额将从71%降至41%。出行平台提供商将抢占自有车辆的市场份额,有望成为最大赢家•因此,车企必须双管齐下、灵活变通:既是高效的汽车设计者和生产者,又能成为灵活的数字化服务提供商•在现有的零售结构之外,车企须管理越来越多的数字化和实体客户渠道,并学习如何管理大量触点和客户互动•新的超本地化选址:从偏远的低成本生产地区转移至高价值的大都市地区,以便运营出行服务•快速的创新周期要求对信息技术进行根本性变革,智能网联汽车服务需要围绕物联网的全新技术支撑站稳脚跟同时迎接创新——若要在2019年开辟新的客户渠道并扩展核心技术平台,传统行业玩家必须抓紧时机明确自身的出行定位,并在2020年开始进行大规模的全球布局及合作伙伴整合,以便在不久的将来从新的出行服务中获得可观收入车企需积极行动,向下一代出行服务提供商转型4Strategy&|PwCStrategy&|PwC5市场雷达01.Strategy&|PwC欧洲、美国、中国的出行变革进程各不相同6出行变革,从现在至2030年变革初期自动驾驶普及电动化蓬勃发展经济–总体拥有成本优于现有出行方式科技–车载技术和基础设施不断成熟法规–有利于运营的标准、法律、激励措施和税收政策消费者–寻求不同的出行方式纯电动车/插电式混合动力汽车的过渡顺利进行;全自动车辆大规模应用内燃机汽车和纯电动车的总体拥有成本持平;首批L4/5级自动驾驶出行服务上市纯电动车和L4/5级自动驾驶技术不够先进,无法广泛应用I.II.III.欧洲欧洲?美国美国?中国中国?出行变革的驱动因素Strategy&|PwC消费者期望得到便捷、个性化、多模式及互联的出行服务71)实时交通信息、通讯和广告、新闻和音乐信息来源:2018年普华永道思略特消费者调研,受访人数=3000人(来自欧洲、美国和中国)全面互联互通34%的欧洲消费者及89%的中国消费者期望获得全面整合的智能网联汽车服务1)多模式74%的消费者选择最便捷的出行模式,包括多种交通方式的结合按需47%的欧洲消费者会考虑放弃自有汽车,转而使用广泛普及且价格合理的自动驾驶机器人出租车服务个性化70%的消费者希望得到个性化的出行服务,满足个人需求和出行习惯订购服务大多数消费者愿意每月花费250美元订购城内无限次乘车出行服务共享70%的中国车主会通过点对点平台共享汽车来赚取收入,而仅有28%的欧洲车主会这么做注重体验乘坐全自动驾驶车辆时,46%的消费者认为音乐流媒体最能提升其乘车体验,42%的人则选择视频流媒体消费者Strategy&|PwC共享自动驾驶车辆有望大量取代自有车辆——消费者的支付意愿可能低于行业预期1)假设机器人出租车的定价比公共交通高出20%2)可接受的机器人价格范围=性价比高(中位数),其他交通方式的价格根据参考城市的市场价格估算信息来源:2018年普华永道思略特消费者调研,受访人数=3000人(来自欧洲、美国和中国),假设场景为5-10年后机器人出租车广泛普及,欧洲市场价格参考德国自动驾驶机器人出租车场景市内5公里车程的可接受价格区间(欧元)2放弃拥车的意愿(%)181214332113美国2926欧洲3461中国832愿意很有可能可能不愿意消费者日常通勤的首选出行模式(%)1427751654-34%公共交通0机器人出租车共享汽车出租车8213私家车现在5-10年后(机器人出租车广泛普及之时)机器人出租车的定价比公共交通高20%公共交通:2.8欧元共享汽车:3.9欧元出租车:12.3欧元合理的机器人出租车价格:6.0欧元(~1.2欧元/公里)公共交通:2.4欧元共享汽车:5.3欧元出租车:12.8欧元合理的机器人出租车价格:6.9欧元(~1.4欧元/公里)公共交通:0.4欧元出租车:3.4欧元合理的机器人出租车价格:3.8欧元(~0.8欧元/公里)汽车共享:1.2欧元场景:5-10年后的机器人出租车价格与当前市场价格相比较昂贵合理的价格区间便宜8一旦机器人出租车广泛应用,中国消费者最愿意放弃拥车若定价合理,机器人出租车可满足约27%的日常通勤需求机器人出租车的可接受价格介于汽车共享和出租车价格之间Strategy&|PwCL4级自动驾驶预计于2021年实现,届时,旅客捷运系统和机器人出租车可在限定道路上行驶,最高车速不得超过50公里/小时9自动驾驶的可用性(以德国为例)机器人出租车2-6座旅客捷运系统7-12座自有车辆2-5座3级4级5级xx最高时速区域限制施工区自动驾驶车道变更202120232025202720292031RestrictedAreas80100RestrictedAreas13030RestrictedAreas5080RestrictedAreas50RestrictedAreas80RestrictedAreas所有区域畅通无阻所有区域畅通无阻,速度小于130公里/小时所有区域畅通无阻,速度小于130公里/小时100RestrictedAreas130城市农村城市高速公路农村城市高速公路技术–自动驾驶Strategy&|PwC解决充电问题对推广电动出行至关重要,同时能推动基础设施多样化发展10新兴的电动出行基础设施类型电动出行基础设施类型功率能量需求续航里程所需的充电时间使用模式“配套充电桩”•在购物、用餐时,顺便充电•按每日部分需求充电3-11千瓦交流电1-3相“电动车充电站”•靠近长途路线•设置在城区内的充电站针对无法访问其他充电站点的客户•自动驾驶车队充电50-350千瓦直流电(特殊情况下为22千瓦交流电)“住宅/工作场所充电桩”•夜间慢速充电(住宅)•白天充电•按每日需求充电3-11千瓦交流电1-3相“路边公共充电桩”•设置在城区的公共充电桩,针对没有私人充电桩的用户•按每日需求充电或完全充满3-11千瓦交流电1-3相用户反馈1…7小时4…14小时1…24小时4…14小时0.5…2小时0.5…3小时5-20分钟10分钟…1.5小时2.E-Mobility•配套设施方便实用•无法作为唯一的充电来源•可得性、停车规则和成本非常重要•赋能长途驾驶•自动驾驶车队能提高利用率•非常满意•方便且成本较低•可得性、停车规则和成本非常重要5-10千瓦时30-80千瓦时(完全充满)10-20千瓦时10-80千瓦时技术–电动出行最大范围最小范围临界充电能增加续航里程Strategy&|PwC从2018年起,具有小电池容量的纯电动车的总体拥有成本将更具竞争力111)2030年最具竞争力的其他动力系统车辆的拥有成本与内燃机汽车相比|里程:短=150千米;中=300千米;长=500千米;很长=800千米不同动力系统的发展挑战200•效率低•尾气污染•投资成本较高•续航里程有限•充电时间长•系统复杂,投资成本较高•纯电动模式下续航里程有限•内燃机模式下排放尾气•投资成本较高•耐用性和寿命有限∆其他动力系统vs.内燃机1)经济型(峰值70千瓦)中端(峰值100千瓦)高端(峰值150千瓦)短中长很长短中长很长短中长很长续航里程细分-15%+1%+15%+21%-17%-4%+7%+14%-19%-11%0%+8%2025203020182020H2O2+–H2O2+–H2O2+–纯电动车和内燃机汽车的总体拥有成本持平:纯电动车的总体拥有成本低于内燃机汽车:插电式混合动力纯电动燃料电池电动车内燃机H2O2+–经济–电动出行其他动力系统车辆的总体拥有成本与内燃机汽车相比较Strategy&|PwC法律框架、税收政策、交通管制等因素将对出行变革产生巨大影响121)区域性法规覆盖的潜力2)WLTP:全球统一轻型车辆排放测试标准法规覆盖领域法规互联•4G/5G流量服务和联网许可费的价格监管•出行数据和渠道的标准化•跨国家和区域的数据传输•出行数据使用许可费1)自动驾驶•L4/5级自动驾驶的法律框架•自动驾驶的测试标准•L4/5级自动驾驶车辆零部件/系统的技术指南•有关混合交通的驾驶规则•统一自动驾驶基础设施的法律定义电动•实施实际驾驶排放(RDE)和WLTP测试2)•进一步提高排放标准•强制性替代动力系统配额和补贴•购买激励措施•城市超低/零排放区•电动车用电税共享•运输运营者的资质和相应责任•出行提供商的市政费用(停车、排他性)1)•对单独驾驶私家车进行额外收费,以激励拼车、公共交通等其他出行方式1)•限制外国提供商,确保全面掌控本国出行市场…其他•数据隐私和安全(例如地理空间数据)•针对网络犯罪的数据保护法规•跨域竞争法规(例如车辆操作系统、电池)•对公共福利和资产有效使用的影响(例如动态收费)Strategy&|PwC欧洲、中国和美国有关电动车和自动驾驶车辆的法律框架各不相同13缩写:CARB–采用加州排放标准的州;EPA–美国国家环境保护局;ZEV–零排放车辆;EV–电动车;AV–自动驾驶车辆法规趋势美国电动•关注氮氧化物和颗粒污染•电动车可获积分,免除二氧化碳违规处罚•内燃机车辆城内禁令计划电动•CARB州与EPA之间存在目标争议•CARB的ZEV销售目标与EPA的排放标准之间存在差距•车企对美国各州的法规差异存在担忧自动驾驶•各州独自立法快速批准•部分州允许AV上高速(佛罗里达州、内华达州、弗吉尼

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

kallermen

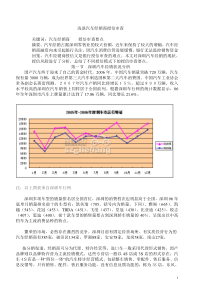

kallermen

本文标题:普华永道2018年数字化汽车报告20181141页

链接地址:https://www.777doc.com/doc-6777214 .html