您好,欢迎访问三七文档

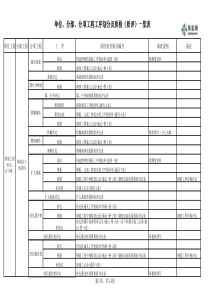

省国税局所得税处林立娟一、研发费加计扣除的历史沿革适应对象由窄变宽优惠程度由低变高相关审批由繁变简•(一)1996年4月7日,财工字[1996]41号《关于促进企业技术进步有关财务税收问题的通知》企业发生的技术开发费加计扣除在比上年实际发生额增长10%以上(含)的基础上可再按实际发生额的50%抵扣应税所得额适用范围:国有、集体工业企业限制:1.亏损企业不享受2.研发人员工资按计税工资调整3.实际发生额的50%如大于企业当年应纳税所得额的,可准予抵扣应纳税所得额的部分,超过部分当年和以后年度均不再予抵扣(二)1999年3月25日国税发[1999]49号《国家税务总局企业技术开发费税前扣除管理办法》除重申96年规定外,强调由国家财政和上级部门拨付部分不得税前扣除,也不得计入技术开发费实际增长幅度基数和计算抵扣应税所得额(三)2003年11月27日,财税[2003]244号《财政部、国家税务总局关于扩大企业技术开发费加计扣除政策适用范围的通知》适用范围:适用于所有财务制度健全、查帐征收的各种所有制的工业企业。(包括外资、私营、民营企业等)(四)2006年9月8日,财税[2006]88号《关于企业技术创新有关企业所得税优惠政策的通知》对象:财务核算制度健全、实行查账征税的内外资企业、科研机构、大专院校等。抵扣:当年不足抵扣的部分,可在以后年度企业应纳税所得额中结转抵扣,抵扣的期限最长不得超过五年。(五)2008年1月1日开始实施的企业所得税法,技术开发费名称改为研究开发费,取消了比上年增长10%的条件和(一)中的限制条件,适用面更加普及和广泛二、税务机关对研发费加计扣除的管理(一)国税发[1999]49号文规定1.纳税人须先立项、编制技术项目开发计划和技术开发费预算2.立项后及时向主管税务机关提出享受加计扣除申请,并附立项书、开发计划、预算和有关资料,由主管税务机关审核后层报省级税务机关,省级税务机关审核后下达《审核确认书》3.年度终了后一个月内,纳税人将实际发生的研发费等资料报主管税务机关审核后执行(一)国税发[1999]49号文规定1.纳税人须先立项、编制技术项目开发计划和技术开发费预算2.立项后及时向主管税务机关提出享受加计扣除申请,并附立项书、开发计划、预算和有关资料,由主管税务机关审核后层报省级税务机关,省级税务机关审核后下达《审核确认书》3.年度终了后一个月内,纳税人将实际发生的研发费等资料报主管税务机关审核后执行(二)2004年6月30日国税发[2004]82号《国家税务总局关于做好已取消和下放管理的企业所得税审批项目后续管理工作的通知》,取消加计扣除的审批,改为纳税人根据政策规定自主申报和扣除。税务机关从以下几个方面加强管理:1.企业必须帐证健全,能准确归集实际发生的研发费2.企业年度申报时应报送以下材料(1).技术项目开发计划(立项书)和技术开发费预算(2).技术研发专门机构的编制情况和专业人员名单(3).上年及当年技术开发费实际发生项目和发生额的有效凭据3.主管税务机关对纳税人的申报表和有关资料的真实性和合理性进行认真审查评估。帐证不全、不能完整准确提供有关资料的不得享受。三、研究开发活动确认及研究开发费用归集(一)研究开发活动的确认1.研究开发活动定义为获得科学与技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)而持续进行的具有明确目标的活动。创造性运用科学技术新知识,或实质性改进技术、产品(服务),是指企业在技术、产品(服务)方面的创新取得了有价值的进步,对本地区(省、自治区、直辖市或计划单列市)相关行业的技术进步具有推动作用,不包括企业从事的常规性升级或对某项科研成果直接应用等活动(如直接采用新的工艺、材料、装置、产品、服务或知识等)。2.判断依据和方法认定机构在组织专家评价过程中,可参考如下方法对企业申报的研发活动(项目)进行判断(1)行业标准判断法。若国家有关部门、全国(世界)性行业协会等具备相应资质的机构提供了测定科技“新知识”、“创造性运用科学技术新知识”或“具有实质性改进的技术、产品(服务)”等技术参数(标准),则优先按此参数(标准)来判断企业所进行项目是否为研究开发活动。(2)专家判断法。如果企业所在行业中没有发布公认的研发活动测度标准,则通过本行业专家进行判断。判断的原则是:获得新知识、创造性运用新知识以及技术的实质改进应当是企业所在技术(行业)领域内可被同行业专家公认的、有价值的进步。(3)目标或结果判定法(辅助标准)。检查研发活动(项目)的立项及预算报告,重点了解进行研发活动的目的(创新性)、计划投入资源(预算);研发活动是否形成了最终成果或中间性成果,如专利等知识产权或其他形式的科技成果。在采用行业标准判断法和专家判断法不易判断企业是否发生了研发活动时,以本方法作为辅助。3.高技术服务业的企业研究开发活动企业为支持其在高新技术服务业领域内开发新产品(服务)、采用新工艺等,而在自然科学和工程技术方面取得新知识或实质性改进的活动;或从事国家级科技计划列入的服务业关键技术项目的开发活动。对其判断标准与三、(一)、1及2款定义的一般性研究开发活动(项目)标准相同。4.研究开发项目的确定研究开发项目是指“不重复的,具有独立时间、财务安排和人员配置的研究开发活动”。企业的研究开发费用是以各个研发项目为基本单位分别进行测度并加总计算的。(二)研究开发费用的归集企业应对包括直接研究开发活动和可以计入的间接研究开发活动所发生的费用进行归集1.企业研究开发费用的核算企业应按照下列样表设置高新技术企业认定专用研究开发费用辅助核算账目,提供相关凭证及明细表企业研究开发费用结构归集(样表)A1B1C1D1E1F1G1····n1A1+····+n1A2B2C2D2E2F2G2····n2A1+····+n2A3B3C3D3E3F3G3····n3A1+····+n3A4B4C4D4E4F4G4····n4A1+····+n4A5B5C5D5E5F5G5····n5A1+····+n5A6B6C6D6E6F6G6····n6A1+····+n6A7B7C7D7E7F7G7····n7A1+····+n7A8B8C8D8E8F8G8····n8A1+····+n8ΣAΣBΣCΣDΣEΣFΣG····Σn●无形资产摊销●其他费用研究开发投入额合计=内部研究开发费用总计+委托外部研究开发费用····n合计:A+···+n●委托外部研究开发投入额●其中,境内的外部研发投入额委托外部研究开发项目AB科目A内部研究开发各项目费用小计:内部研究开发费用总计ΣA+ΣB+ΣC+ΣD+ΣE+ΣF+ΣG+···+Σn●设计费●装备调试费····●人员人工●折旧费用与长期费用摊销●直接投入●内部研究开发投入各科目小计G累计发生额研发项目研发投入额BnEGFCDEFCD注:A、B、C、D等代表企业所申报的不同研究开发项目2.各项费用科目的归集范围(1)人员人工从事研究开发活动人员(也称研发人员)全年工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关的其他支出。(2)直接投入企业为实施研究开发项目而购买的原材料等相关支出。如:水和燃料(包括煤气和电)使用费等;用于中间试验和产品试制达不到固定资产标准的模具、样品、样机及一般测试手段购置费、试制产品的检验费等;用于研究开发活动的仪器设备的简单维护费;以经营租赁方式租入的固定资产发生的租赁费等。(3)折旧费用与长期待摊费用包括为执行研究开发活动而购置的仪器和设备以及研究开发项目在用建筑物的折旧费用,包括研发设施改建、改装、装修和修理过程中发生的长期待摊费用。(4)设计费用为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。(5)装备调试费主要包括工装准备过程中研究开发活动所发生的费用(如研制生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等)。为大规模批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用不能计入。(6)无形资产摊销因研究开发活动需要购入的专有技术(包括专利、非专利发明、许可证、专有技术、设计和计算方法等)所发生的费用摊销。(7)委托外部研究开发费用是指企业委托境内其他企业、大学、研究机构、转制院所、技术专业服务机构和境外机构进行研究开发活动所发生的费用(项目成果为企业拥有,且与企业的主要经营业务紧密相关)。委托外部研究开发费用的发生金额应按照独立交易原则确定。认定过程中,按照委托外部研究开发费用发生额的80%计入研发费用总额。(8)其他费用为研究开发活动所发生的其他费用,如办公费、通讯费、专利申请维护费、高新科技研发保险费等。此项费用一般不得超过研究开发总费用的10%,另有规定的除外。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

bl死亡丧钟

bl死亡丧钟

本文标题:企业研发费加计扣除

链接地址:https://www.777doc.com/doc-742269 .html