您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 2010年中级会计考试4

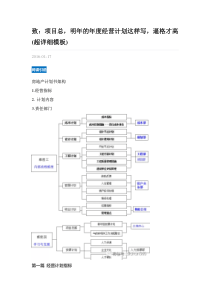

志诚考资网()QQ:119622521TEL:13853267626财经类职称考试三大网校【中华会计网、东奥在线、中大网校】2011年全程班多种格式VIP会员招生中第一章总论本章考情分析本章2007年和2008年未出考题,2009年分数为2分。从近三年出题情况看,本章不太重要。但是学好本章内容对后续章节的学习会有很大帮助。本章近三年考点:(1)会计要素的概念及特征;(2)利得和损失的会计处理。2010年教材主要变化教材增加的内容:会计基础。教材删除的内容:财务报告。本章基本结构框架志诚考资网()QQ:119622521TEL:13853267626财经类职称考试三大网校【中华会计网、东奥在线、中大网校】2011年全程班多种格式VIP会员招生中第一节财务报告目标一、财务报告目标财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。财务报告目标财务报告目标会计基本假设相关性可理解性可比性实质重于形式及时性重要性谨慎性会计信息质量要求会计要素及其确认与计量原则资产的定义及其确认条件负债的定义及其确认条件会计基础可靠性所有者权益的定义及其确认条件收入的定义及其确认条件费用的定义及其确认条件利润的定义及其确认条件会计要素计量属性总论志诚考资网()QQ:119622521TEL:13853267626财经类职称考试三大网校【中华会计网、东奥在线、中大网校】2011年全程班多种格式VIP会员招生中【例题1·单选题】下列项目中,不属于财务报告目标的是()。A.向财务报告使用者提供与企业财务状况有关的会计信息B.向财务报告使用者提供与企业经营成果有关的会计信息C.反映企业管理层受托责任履行情况D.反映国家宏观经济管理的需要【答案】D【解析】财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。财务报告目标不再是满足国家宏观经济管理的需要。二、会计基本假设(一)会计主体会计主体,是指企业会计确认、计量和报告的空间范围。会计主体不同于法律主体。一般来说,法律主体就是会计主体,但会计主体不一定是法律主体。会计主体界定了会计核算的空间范围。(二)持续经营持续经营,是指在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。(三)会计分期会计分期,是指将一个企业持续经营的生产经营活动期间划分为若干连续的、长短相同的期间。在会计分期假设下,会计核算应划分会计期间,分期结算账目和编制财务报告。会计期间分为年度和中期。年度和中期均按公历起讫日期确定。中期是指短于一个完整的会计年度的报告期间。(四)货币计量货币计量,是指会计主体在进行会计确认、计量和报告时以货币计量,反映会计主体的财务状况、经营成果和现金流量。【例题2·单选题】下列对会计核算基本前提的表述中恰当的是()。A.持续经营和会计分期确定了会计核算的空间范围B.一个会计主体必然是一个法律主体C.货币计量为会计核算提供了必要的手段D.会计主体确立了会计核算的时间范围【答案】C【解析】会计主体规范了会计核算的空间范围;持续经营和会计分期确定了会计核算的时间范围。志诚考资网()QQ:119622521TEL:13853267626财经类职称考试三大网校【中华会计网、东奥在线、中大网校】2011年全程班多种格式VIP会员招生中三、会计基础企业会计的确认、计量和报告应当以权责发生制为基础。第二节会计信息质量要求一、可靠性可靠性要求企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。二、相关性相关性要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。三、可理解性可理解性要求企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用。四、可比性可比性要求企业提供的会计信息应当具有可比性。具体包括下列要求:(一)同一企业对于不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。(二)不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致、相互可比,即对于相同或者相似的交易或者事项,不同企业应当采用一致的会计政策,以使不同企业按照一致的确认、计量和报告基础提供有关会计信息。【例题3·多选题】下列做法中,不违背会计信息质量可比性要求的有()。A.因减持股份,使原投资比例由90%减少到30%,而对被投资单位由具有控制变为具有重大影响,将长期股权投资由成本法改为权益法核算B.因预计发生年度亏损,将以前年度计提的坏账准备全部予以转回C.因专利申请成功,将已计入前期损益的研究与开发费用转为无形资产成本D.因追加投资,使原投资比例由50%增加到80%,而对被投资单位由具有重大影响变为具有控制,故将长期股权投资由权益法改为成本法核算【答案】AD【解析】选项B和C的会计处理不符合会计准则的规定,违背会计信息质量可比性要求。五、实质重于形式实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。如果企业仅仅以交易或者事项的法律形式为依据进行会计确认、计量和报告,那么就容易导致会计信息失真,无法如实反映经济现实和实际情况。【例题4·单选题】会计核算上将以融资租赁方式租入的资产视为企业的资产所反映的会计志诚考资网()QQ:119622521TEL:13853267626财经类职称考试三大网校【中华会计网、东奥在线、中大网校】2011年全程班多种格式VIP会员招生中信息质量要求是()。A.实质重于形式B.谨慎性C.相关性D.及时性【答案】A【解析】企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。六、重要性重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。七、谨慎性谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。但是,谨慎性的应用并不允许企业设置秘密准备,如果企业故意低估资产或者收益,或者故意高估负债或者费用,将不符合会计信息的可靠性和相关性要求,损害会计信息质量,扭曲企业实际的财务状况和经营成果,从而对使用者的决策产生误导,这是会计准则所不允许的。【例题5·多选题】下列各项中,体现会计核算的谨慎性要求的有()。A.将融资租入固定资产视作自有资产核算B.采用双倍余额递减法对固定资产计提折旧C.对固定资产计提减值准备D.将长期借款利息予以资本化【答案】BC【解析】将融资租入固定资产视作自有资产核算遵循的是实质重于形式要求;将长期借款利息予以资本化不符合谨慎性要求。八、及时性及时性要求企业对于已经发生的交易或者事项,应当及时进行确认、计量和报告,不得提前或者延后。第三节会计要素及其确认与计量原则会计要素,是指按照交易或事项的经济特征所作的基本分类,分为反映企业财务状况的会计要素(资产、负债和所有者权益)和反映企业经营成果(收入、费用和利润)的会计要素。一、资产的定义及其确认条件(一)资产的定义志诚考资网()QQ:119622521TEL:13853267626财经类职称考试三大网校【中华会计网、东奥在线、中大网校】2011年全程班多种格式VIP会员招生中资产,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

fidiu

fidiu

本文标题:2010年中级会计考试4

链接地址:https://www.777doc.com/doc-8684875 .html