您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 咨询培训 > XXXX年5月外债管理改革政策培训

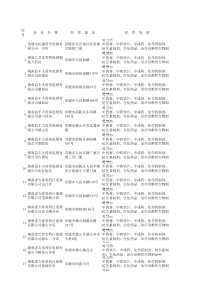

外债登记管理办法及其操作指引2019/9/1712019/9/172政策调整背景、主要原则、内容外债风险防控问题《外债登记管理办法》内容介绍《外债登记管理操作指引》解读政策调整的背景现行法规滞后于外债登记管理和改革现状《外债统计监测暂行规定》(87年国务院批准,外汇局发布)《外债统计监测实施细则》(97年人民银行批准,外汇局发布)外债登记和管理环节较多,且多需要外汇局核准外债数据电子化采集水平、及时性和准确性有待提高2019/9/173外商投资企业外债管理4签约登记提款登记外汇局核准结汇核准到外汇局逐笔登记还本付息核准外债账户到外汇局逐笔登记外汇局逐笔核准到外汇局逐笔登记中资企业外债管理5规模管理外债账户到外汇局逐笔登记提款登记外汇局核准还本付息核准签约登记外汇局核准到外汇局逐笔登记到外汇局逐笔登记政策调整的主要原则适应改革需要与尊重上位法相结合:既要适应优化外债登记管理业务流程的改革需要,又不与《外债统计监测暂行规定》等上位法存在明显冲突。“不踩别人的脚”:此次政策调整涉及的内容均为外汇局可自主决策的事,不涉及其他相关部门的职责,无需与其协调沟通。2019/9/176简政放权与统计监测相结合。突出了简政放权的内容,对外债登记管理环节进行了大幅的简化。同时,明确外汇局外债全口径统计监测职能。简政放权与防范风险相结合。外债登记管理环节简化后,外债的管理“抓手”:外债登记和规模管理仍保留,而且,依托资本项目信息系统,强化统计监测和非现场核查,以控制外债风险。2019/9/177外债管理重点登记管理8规模管理账户管理用途管理汇兑管理金融机构中资企业外外资企业简政放权与法规清理整合相结合:《外债登记管理办法》发布后,可以取消8个规范性文件。《外债登记办法》预留了一些政策调整空间:《外债登记管理办法》仅对外债登记管理作了原则规定,预留了政策调整空间。配套的《操作指引》明确外债登记管理具体业务操作事宜,且可根据下一步改革进程及时进行调整。2019/9/179政策调整的主要内容取消外债账户核准,办妥登记后直接到银行办理取消外债提款登记手续,直接到银行办理取消外债还本付息核准,可直接到银行办理取消外商投资企业外债结汇核准,企业可按照实需原则,持有关凭证直接向银行申请办理结汇手续明确了外汇局全口径外债统计监测职责2019/9/1710简政放权后外债风险防控外债管理的核心内容没有变化:规模管理和登记管理没有变化,这是控制外债风险的基础。依托资本项目信息系统,强化外债统计监测。改进数据采集渠道和方式,直接从银行采集外债数据,并尽可能采集逐笔外债数据,提高数据颗粒度,为强化外债统计监测和分析提供了基础。简政放权释放出人员和时间,更加关注统计监测分析和非现场核查。2019/9/1711《办法》中明确了保障条款,留有“后手”:明确了外汇局可根据国际收支变化情况,对外债登记范围和管理方式进行调整。2019/9/1712外债登记管理办法-总则制订依据:《外汇管理条例》、《外债统计监测暂行规定》外汇管理分支局在外债管理工作中的主要职责:负责外债的登记、账户、使用、偿还以及结售汇等管理、监督和检查,并对外债进行统计和监测。总局职责:全口径外债统计监测、公布外债情况、确定外债统计范围和方法。外债登记一、企业外债登记:应在规定时间内(合同签订后15个工作日内)到外汇管理部门办理。二、银行自身外债登记:通过外汇局相关系统逐笔报送其借用外债信息。(监测系统)三、外债变更:参照外债登记办理。(变更合同15个工作日内至外管局办理)外债账户、资金使用和结售汇管理一、银行自身外债、企业及财政部门外债账户(有资金往来):由银行直接办理。二、外债账户类型:外债专户、还本付息专用账户(根据需要,只能开一个)。三、结汇:外商投资企业外债可以结汇,境内中资企业和金融机构外债不得结汇。四、资金使用:实需原则、不得短债长用。五、购汇:还款实需原则。外保内贷管理一、由境内债权人(银行)向所在地外汇局报送数据。二、发生履约后债务人要到所在地外汇局办理外债登记。三、外商投资企业直接办理,履约时纳入规模管理。四、中资企业需事前申请额度。外债违规行为非法结汇;擅自对外借款或发行债券;擅自改变外债或外债资金结汇用途;未按规定进行外债国际收支申报、报送外债统计报表、提交相关业务凭证或提交凭证不真实、违反外债登记及账户管理规定等;银行违规办理外债资金收付及结售汇等附则由银行向外汇局报送相关信息;贸易信贷信息通过抽样调查方式采集,无须办理登记;可以自行开展保值交易。外债业务办理操作要求一、外债登记企业债务人提交材料:申请书;外债合同正本及合同主要条款复印件,合同为外文的应另附合同主要条款的中文译本;外商投资企业应提供批准证书、营业执照和外方股东资本金到位证明材料等文件,中资企业应提供营业执照、外债主管部门批准其对外借款的文件等。审核要求:一般企业“投注差”管理;投资性外商投资企业4-6倍注册资本;租赁公司10倍净资产;房地产企业2007年6月1日后不能借外债;股份制企业和外资比例低于25%企业的参照中资企业管理。其他主要事项:15个工作日;按外资到位比例确定可借债额度;可以开展保值交易;遗失登记凭证可以登报进行遗失申明后补办;未及时办理登记且无正当理由的,要先处罚后登记;贸易信贷不纳入外债规模管理;长期外债展期及借新还旧不重复计算。(以前未明确)债务人为境内银行的,应通过资本项目信息系统报送其自身外债相关数据。二、外债账户管理国家对外债资金的流出入实行专户管理。包括贷款专户、还贷专户。开立专户需要由债务人向银行申请并提交相关材料:申请书、外汇登记证明文件、《协议办理凭证》等(验原件留复印件)。关户时要确认账户余额为零且不再发生提款。相关要求:在分局辖区内银行办理;查看系统控制信息表;外债专户收入范围:本金、利息、还债前5个工作日内的还款资金;支出范围:经常项目、合理结汇、符合规定的资本支出;还本付息专户收入范围:根据债权人要求在规定范围和金额内划入用于还款的自有外汇资金或其他来源外汇资金;支出范围是:偿还外债。注意事项:留存相关资料复印件;及时在系统中查询并反馈信息;还贷专户不能结汇;一笔外债可开立两个外债专户但只能开立一个还贷专户;不同外债应分别开户;异地开户或账户数超规定的需所在地外汇局核准;允许债务重组但不能结汇、股权投资不能结汇;一般(小额贷款公司、租赁公司除外)不能放款、不能质押或抵押、不能用于证券投资、可在同一银行转定存、不能短债长用(不能用于固定资产投资)(“搭桥”除外)。三、提款登记企业非资金流入类:企业提交材料于5个工作日内到外汇局办理。(存放境外、境外支付、实物提款、利息本金化等)资金流入类:由银行办理;提交材料:申请书、《签约情况表》等;审核要求:查看系统信息、审核相应的业务编号或核准件号、在限额内办理。注意事项:及时在系统中反馈信息、留存相关材料复印件。(外管局不定期核查)四、结汇管理-支付结汇企业向银行提交材料:申请书、《签约情况表》、与用途有关的付款凭证(合同、发票)等办理原则:实需原则;金额小于账户余额、不能用于归还人民币贷款;除备用金外应在5个工作日内对外支付(以前是2个工作日)。注意事项:中资企业和银行外债不能结汇;利息按经常项目管理;银行要对交易真实性承担相应责任。五、还本付息非资金划转类:由企业在业务发生后5个工作日内提供材料到外汇局办理。(债务减免、债转股、担保履约等)资金类:由银行直接办理审核材料:申请书、《签约情况表》、还本付息通知书等;审核原则:查看系统、审核业务编号或核准件号、金额不超过尚可还本额、如提前还款,则合同中应有约定、收款人应与债权人一致(债权人变更等情况,应查明原因,保持跟外管沟通)注意事项:从属费用比照利息办理;银行自身债务项下的还本付息不能购汇。六、外保内贷外资企业自行办理;中资企业须先向外汇局申请额度(总局正在给外管额度)。如发生债务人违约,债权人在收到境外担保人的履约资金后,应凭以下材料到当地外汇局申请结汇或购汇:结汇申请;境外担保合同和担保项下主债务合同;资金来源的书面材料、外债登记证明文件等。审核原则:办理定期登记、无违规行为。注意事项:债权人须向其及债务人所在地外汇局同时报送数据;债务人应到外汇局办理外债登记;币种不一致参照办理;程序性违规先办理后处罚;实质性违规,先处罚后办理。七、担保费用支付管理外保内贷、企业外债审批机构:所在地外汇局审核材料:申请书、付费通知书、担保合同、债务合同、属外债项下的应提供外债登记凭证等(验原件,留加盖公章的复印件)。审核要求:材料的规范、齐备、一致。八、外债注销登记办理机构:由所在地外汇局办理。审核材料:申请书、《签约情况表》等审核原则:未尝余额为零、最后一次还本付息之日起1个月内、登陆系统确认相关专户已关闭、在《签约情况表》上标注注销字样后退还债务人。注意事项:必须在系统中操作。九、外债保值履约办理机构:由银行直接办理结汇、购汇、或开立账户保留外汇。审核材料:申请书、外债合同或《签约情况表》、保值合同或协议、交割通知凭证等。审核原则:保值目的、合法清晰的实盘背景、交易对方应是境内银行或境外债权银行、银行应对交易的真实性负相应责任。谢谢大家!2019/9/1728

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

yyang12324

yyang12324

本文标题:XXXX年5月外债管理改革政策培训

链接地址:https://www.777doc.com/doc-961482 .html