您好,欢迎访问三七文档

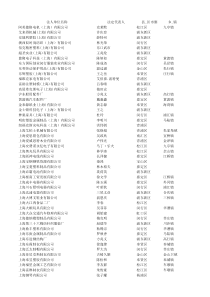

比较项目股权筹资债务筹资是否需要集中还本财务风险筹资数额控制权股利或利息手续费用税前税后资本成本低是小大大小影响不影响不固定固定高低税后税后高否比较项目银行借款发行公司债券融资租赁筹资弹性限制条件资本成本财务风险吸收直接投资发行普通股票留存收益筹资费用最大中等最小最大中等最小最小中等最大中等最大最小中等最大最小第五节:资金需要量预测一因素分析法1、原理根据对预测年度的销售变化和资产周转速度对基期年度的平均资金占用额进行调整2、需要调整的因素不合理资金占用额预测销售变化率:销售率增长资金需要增加预测资金周转速度变化率资金周转速度加快资金需要量减少第五节:资金需要量预测一因素分析法3、计算公式资金需要量=(基期资金平均占用额-不合理资金占用量)×(1±销售变化率)×(1±资金周转速度变化率)第五节:资金需要量预测一因素分析法【例3-2】甲企业上年资金平均占用额为1600万元,经过分析,不合理部分为100万元。该企业预计下一年度销售率会下降3%,资金周转加速4%。要求:计算该企业下一年度的资金需要量资金需要量=(1600-100)×(1-3%)×(1-4%)=1396.8(万元)第五节:资金需要量预测二销售百分比法1、原理由于企业销售额的变动对某些资产和负债项目有影响,所以通过它们之间的稳定关系,能够计算出企业的外部资金需求量外部资金需要量=资金需求增加量-留存收益资产=负债+所有者权益当企业销售规模扩大时:对外筹资需要量=增加的资产-增加的负债-增加的所有者权益。由于实收资本一般是不会发生变化所以:对外筹资需要量=增加的资产-增加的负债-增加的留存收益2、基本步骤第一步:计算资金需要增加量找出受销售额(S)变化影响的资产和负债项目经营性资产(A):货币资金、应收账款、存货经营性资产增加资金需要量增加经营性负债(B):应付票据、应付账款经营性负债增加资金需要量减少第五节:资金需要量预测二销售百分比法确定资产、负债项目与销售额的百分比经营性资产与销售额的百分比:(A/S1)×△S经营性负债与销售额的百分比:(B/S1)×△S确定资金需求增加量资金需要增加量=(A/S1)×△S-(B/S1)×△S第二步:根据新的销售额,确定留存收益的增加量留存收益增加量=新的销售额带来的净利润×留存收益率=S2×P×E第五节:资金需要量预测二销售百分比法第五节:资金需要量预测二销售百分比法第三步:计算外部资金需要量外部资金需要量=资金需求增加量-留存收益=增加的资产-增加的负债-增加的留存收益=(A/S1)×△S-(B/S1)×△S﹣P×E×S2第五节:资金需要量预测资产金额与销售的关系(%)负债与权益金额与销售的关系(%)现金应收账款存货固定资产50015003000300051530N应付费用应收账款短期借款实收资本应付债券1000500250020001000105NN合计800046800028【例3-3】甲公司2006年12月31日的简要资产负债表如下表所示。假设该公司2006年的销售额为10000万元,销售净利润率为10%,股利支付率为60%。预计2010年该公司的销售额增为12000万元。要求:①预计销售增长率;②确定随销售额变动的资产和负债项目及变动百分比;③确定资金增加数额;④确定对外筹资数额【例3-3】甲公司2006年12月31日的简要资产负债表如下表所示。假设该公司2006年的销售额为10000万元,销售净利润率为10%,股利支付率为60%。预计2010年该公司的销售额增为12000万元。要求:①预计销售增长率;②确定随销售额变动的资产和负债项目及变动百分比;③确定资金增加数额;④确定对外筹资数额①预计销售增长率=[(12000-10000)/10000]×100%=20%②确定随销售额变动的资产和负债项目及变动百分比资产金额与销售的关系(%)负债与权益金额与销售的关系(%)现金应收账款存货固定资产50015003000300051530N应付费用应收账款短期借款实收资本应付债券1000500250020001000105NN合计800050800015【例3-3】甲公司2006年12月31日的简要资产负债表如下表所示。假设该公司2006年的销售额为10000万元,销售净利润率为10%,股利支付率为60%。预计2010年该公司的销售额增为12000万元。要求:①预计销售增长率;②确定随销售额变动的资产和负债项目及变动百分比;③确定资金增加数额;④确定对外筹资数额①资金增长数额=(A/S1)×△S-(B/S1)×△S=50%×2000-15%×2000=700②对外筹资数额=700–P×E×S2=700–10%×40%×12000=220(万元)第五节:资金需要量预测【练习3-1】甲公司2009年12月31日的简要资产负债表如下表所示。假设该公司2009年的销售额为10000万元,销售净利润率为10%,利润留存率为28%。预计2010年该公司的销售额增加30%。要求:计算该公司2010年的外部资金需要量资产金额与销售的关系(%)负债与权益金额与销售的关系(%)货币资金应收账款存货固定资产60012002800300061228N应付账款预提费用实收资本应付债券220060032001600226NN合计760046760028第五节:资金需要量预测【练习3-1】甲公司2009年12月31日的简要资产负债表如下表所示。假设该公司2009年的销售额为10000万元,销售净利润率为10%,利润留存率为28%。预计2010年该公司的销售额将增加30%。要求:计算该公司2010年的外部资金需要量外部资金需要量=(A/S1)×△S-(B/S1)×△S﹣P×E×S2=46%×3000﹣28%×3000﹣10%×28%×13000=176(万元)第五节:资金需要量预测三资金习性预测法基本概念资金习性:资金的变动与产销量变动之间的依存关系。按照资金与产销量之间的依存关系,可以把资金区分为不变资金、变动资金和半变动资金。不变资金:在一定产销范围内,不受产销额变动影响的资金变动资金:随产销额的变动而同比例变动的资金半变动资金:受产销额变动的影响,但不是同比例变动的资金第五节:资金需要量预测三资金习性预测法资金习性预测法的两种形式:根据资金占用总额与产销量的关系来预测资金需要量(回归直线法)采用先分项后后汇总的方式预测资金需要量(高低点法)第五节:资金需要量预测三资金习性预测法(一)根据资金占用总额与产销量的关系预测资金习性模型:Y=a+bX上式中:a是不变资金;b为单位产销量所需要的变动资金Y是资本需要总额;X是产销量上式中:yi为第i期的资金占用量,xi为第i期的资金占用量第五节:资金需要量预测三资金习性预测法(一)根据资金占用总额与产销量的关系预测回归分析法的特点:比较科学,精确度高,但是计算繁杂,记忆起来十分困难。对于公式,可以用另外一种方法进行掌握。即运用下面的联立方程组进行计算:第五节:资金需要量预测【例3-4】某企业2003年至2008年的产销量和资金需要量见下表所示,若预测2009年的预计产销量为1500万件。要求:计算2009年资金需要量年度产销量(X)(万件)资金需要量(Y)(万元)2003120010002004110095020051000900200612001000200713001050200814001100年度产销量(X)(万件)资金需要量(Y)(万元)XiYiXi2200312001000120000014400002004110095010450001210000200510009009000001000000200612001000120000014400002007130010501365000169000020081400110015400001960000n=6∑Xi=7200∑Yi=6000∑XiYi=7250000∑Xi2=8740000第五节:资金需要量预测第一步:将题中所给的表格整理如下第二步:数值代入联立方程中,求出a,b的值6000=6×a+b×72007250000=a×7200+b×8740000解方程得:a=400(万元);b=0.5(元/万件);所以:Y=400+0.5X第三步:计算2009年资金需要量2009年的资金需要量=400+0.5×1500=1150(万元)第五节:资金需要量预测【练习3-2】某企业2000年至2004年的产销量和资金需要量见下表所示,若预测2005年的预计产销量为7.8万吨,某企业产销量与资金需要量表如下所示。要求:计算2005年资金需要量年度产销量(X)(万吨)资金需要量(Y)(万元)20006.050020015.547520025.045020036.552020047.0550年度产销量(X)(万吨)资金需要量(Y)(万元)XiYiXi220006.050030003620015.54752612.530.520025.045022502520036.5520338042.520047.0550385049n=5∑Xi=30∑Yi=2495∑XiYi=15092.5∑Xi2=182.5第五节:资金需要量预测第一步:将题中所给的表格整理如下第二步:数值代入联立方程中,求出a,b的值解方程得:a=205(万元);b=49(元/万吨);所以:Y=205+49X第三步:计算2005年资金需要量2005年的资金需要量=205+49×7.8=587.2(万元)第五节:资金需要量预测第五节:资金需要量预测三资金习性预测法(二)采用逐项分析法预测资金习性模型:Y=a+bX上式中:a是不变资金;b为单位产销量所需要的变动资金Y是资本需要总额;X是产销量选择产销量最高最低的两点资料,应用下列公式计算a、b:a=最高收入器资金占用量﹣b×最高销售收入或=最低收入期资金占用量﹣b×最低销售收入时间销售收入现金应收账款存货固定资产应付账款第一季度60014002100350065001080第二季度5001200190031006500930第三季度60015002460400065001200第四季度70016002500410065001230合计2400570089601470065004440【例3-4】某企业2009年销售收入与资产、负债情况如下:(单位:万元)。要求采用逐项分析法,建立资金预测模型,并预测当2010年销售收入为2700万元时企业的资金需要总量第五节:资金需要量预测现金占用情况:=(1600-1200)/(700-500)=2=1600-2×700=200应收账款占用情况=(2500-1900)/(700-500)=3=2500-3×700=400时间销售收入现金应收账款存货固定资产应付账款第一季度60014002100350065001080第二季度5001200190031006500930第三季度60015002460400065001200第四季度70016002500410065001230合计2400570089601470065004440存货占用情况b存货=(4100-3100)/(700-500)=5a存货=4100-5×700=600固定资产占用:a=6500b=0流动负债占用情况b应收账款=(1230-930)/(700-500)=1.5a应收账款=1230-1.5×700=180时间销售收入现金应收账款存货固定资产应收账款第一季度60014002100350065001080第二季度5001200190031006500930第三季度60015002460400065001200第四季度70016002500410065001230合计2400570089601470065004440汇总计算:b=2+3+5-1.5=8.5a=200+400+600+6500-180=7520Y=a+b·X=7520+8.5X当2009年销售收入预计达到2700万元预计需要的资金总额=7520+8.5x=30470(万元)

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

kay2009

kay2009

本文标题:财务管理课件8

链接地址:https://www.777doc.com/doc-1168008 .html