您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > XX公司货币资金管理制度

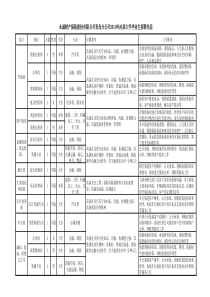

厦门福慧达股份有限公司货币资金管理制度第一章总则第一条为加强对货币资金的内控制度,保证货币资金的安全,提高货币资金的使用效益,公司制订本制度。第二条本制度适用于公司及各控股子公司的货币资金业务。第三条本制度依据本公司章程、本公司财务管理制度和《中华人民共和国会计法》、《中华人民共和国票据法》等相关法律、法规,以及财政部发布的内部会计控制规范等制订。第四条公司及各控股子公司货币资金业务管理中,应强化对以下关键方面或关键环节的风险管理,并采取相应的控制措施:1.职责分工、权限范围、审批流程应当明确,机构设置和人员配备应当科学合理;2.现金、银行存款的管理应当符合法律要求,银行账户的开立、审批、核对、清理应当严格有效,现金盘点和银行对账单的核对应当按规定严格执行;3.与货币资金有关的票据的购买、保管、使用、销毁等应当有完整的记录;银行预留印鉴和有关印章的管理应当严格有效。第五条本制度所述货币资金包括库存现金、银行存款及其他货币资金。第二章岗位分工和授权批准第六条财务部门对货币资金业务应严格按照岗位职责分工,确保办理货币资金业务的不相容岗位相互分离、相互牵制和监督。1.钱账分管;2.收付款申请人、批准人、会计记录、出纳、核查岗位分离,不由一人办理收付款业务的全过程;3.出纳人员不兼任核查、会计档案保管和收入、支出、费用、债权债务账目的登记工作。第七条公司关于货币资金业务实行归口办理的办法,具体如下:4.公司的现金收付款业务由财务部门统一办理,并且只能由出纳办理;5.非出纳人员不得直接接触公司的货币资金;6.银行结算业务只能通过公司开立的结算户办理;7.收款的收据和发票由财务部门的专人开具。第八条公司应当配备合格的人员办理货币资金业务,并结合实际情况,对办理货币资金业务的人员定期进行岗位轮换,原则上三年换一次。第九条公司货币资金的使用按金额大小、业务性质及责任大小实行分级授权批准制度。具体规定如下;1.一般经营支付须经财务负责人、总经理审批,总经理发生的费用由董事长审批。总经理如需对其他人员授权,则由公司以文件的方式由总经理签字明确授权事项;2.发生的重要资金支付须经总经办集体决议后报董事长审批,如该事项按章程规定需要公司董事会、股东会审议的,则须履行相关的审议程序,经审议通过后执行;3.公司对外投资支付按公司章程和投资内控制度的规定执行;4.公司总部及控股子公司间资金调度,由财务总监、总经理、董事长审批,未经公司总部履行审批决策程序,所属控股子公司不得因任何理由对外提供拆借资金。第一零条对货币业务有批准权的审批人,应按授权批准制度的规定,在授权的范围内进行审批,不得超越审批权限。对于审批人超越授权范围审批的货币资金业务,经办人及财务部门均有权拒绝办理,并及时向审批人的上级部门报告。第一一条办理货币资金业务必须经过支付申请、支付审批、支付复核、办理支付四个环节后方可支付。具体规定如下:1.支付申请:公司有关部门或个人用款时,由经办人填写资金支付申请凭证,注明款项的用途、金额、预算、支付方式等内容,并附(原始批准件、计划、发票、验收入库单、经济合同或证明)等原始单据,需经股东大会、董事会批准的,须附有关股东大会决议、董事会决议。2.支付审批:申请审批至少应履行的程序为:经办人---经办人部门负责人----财务主管---总经理(属董事长权限的,还需报董事长)。各层审批人根据其职责、权限、和相应程序对支付申请进行审批,对存在不真实、不合理、不符合法律法规、以及公司规定等情形的支付申请,审批人应当拒绝批准,性质或金额较大的,还应该及时报告有关部门。3.支付复核;主管理会计应当对批准后的货币资金支付申请进行复核,复核货币资金支付申请的批准范围、权限、程序是否正确,手续及相关单证是否齐备、合法合规,金额是否计算准确。复核无误后,交由出纳等相关负责人办理支付手续。4.办理支付;出纳人员对会计示凭证进行形式上复核,复核无误后按规定办理货币资金支付手续,付款后在付款凭证及附件上盖上“付讫”章,及时登记现金和银行存款日记账。第三章现金和银行存款的管理第一二条现金的管理控制。现金是指公司财务部门为了支付日常零星开支而掌握的现款,主要包括;库存现金和备用金。1.现金使用范围:职工工资、各种工资性津贴、各项奖金、各种劳保、福利费用,出差人员随身携带的差旅费,个人劳务报酬,企业零星采购及其他经营性零星用现。2.公司在办理有关现金收付业务时,必须遵守以下规定;1)公司现金收入应于当日送存银行。当日送存确有困难时,应报告财务负责人,采取防范措施,妥善保管,次日送存银行。2)公司支付现金,可以从库存现金限额中支付或者从开户银行提取,不得从公司的现金收入中直接支付(即坐支)。3)公司从开户银行提取现金,应当写明用途,提取金额在人民币伍万元以下,由财务经理审批签字,提取金额在伍万以下,由总经理审批签字。4)公司应当根据实际情况确定每日库存现金限额,不得超限额保存现金,超限额部分应当于当日存入银行。3.日常现金收支的管理;1)公司由出纳人员负责办理现金收付和保管工作,实行钱账分管。2)现金出纳,必须严格遵守有关业务手续制度,即收支现金必须有据,符合财经纪律和财务制度规定。3)收支现金,收支双方必须当面点清,并进行复核,以防差错;4)收支现金后,必须在现金收支凭证上加盖有日期的“现金收讫”或“现金付讫”章、当事人的签字或盖章,以防重收重付。5)每日终了,应结出库存现金余额,进行账实核对,不准以白条抵库,发现现金余缺应及时列账,并向上级领导逐级报告,查明原因处理。第一三条银行存款的管理控制。银行存款是指公司存入银行的货币资金。公司收入的一切款项,除国家另有规定外,都必须当日送存银行;公司一切支出,除规定可以用现金支付外,都必须通过银行办理转账结算。1.公司开立银行账户须经财务总监、总经理审批,不使用的银行账户经审批后,应及时清理销户。2.严格遵守银行结算纪律,不准出租出借银行账户。3.公司应当期检查、清理银行账户的开立和使用情况,发现未经审批擅自开立银行账户或者不按规定及时清理、撤销银行账户等问题,应当及时处理并追究有关责任人的责任。4.办理银行存款收支业务时,必须遵守下列规定:1)公司财务部对各种支票和付款凭证,必须认真保管,使用时要按编号面顺序登记,支票如有遗失,必须及时向开户行办理挂失手续,并对责任人视情节及损失额度给予相应处罚。2)签发支票必须盖有公司财务专用章和有关负责人的印鉴(与银行预留印鉴相同),方为有效。财务专用章和有关负责人名章应分别指定专人保管,不得由一人统一保管使用。印鉴保管人临时外出,由财务负责人指定人员临时代管。3)保管人必须亲自在银行结算凭证等单据、文件上加盖银行印览鉴,不允许由他人代替。4)一般情况下,不要携带银行印鉴外出使用,如确实需要,应事先经本公司财务负责人批准,印鉴保管人必须亲自携带各自的印鉴外出使用,印鉴保管人应当建立财务印鉴使用登记簿,记录临时代管和外出使用情况。5)公司发生结算业务,可以根据情况,按照中国人民银行颁布的《银行结算办法》的规定,采用适用业务需要的结算方式办理银行结算业务,不签发没有资金保证的票据或远期支票。6)出纳应根据审批手续和原始凭证完整的银行存款收付凭证,签发银行结算单据。银行印鉴保管人应对签发的银行结算单据进行复核,复核金额与银行收付凭证是否相符,审批手续是否完整等内容,然后再加盖银行印鉴。特殊情况(如审批人不在公司)需经与审批人联系确认,事后补签。7)不允许开具空白银行支付凭证:如确实需要,经财务总监批准后,注明收款单位名称和支付限额。签发的银行支付凭证,应将日期、收款人、金额、用途等填写完整。8)银行结算业务完成后,应序时逐笔登记银行存款日记账,不准多笔汇总登记,也不准以收支差额记账。会计人员应当按月与银行对账单核对未达账项,并编制调节表,确认银行余额是否调节相符,如不相符,应当查明原因,及时处理.第四章其他货币资金的管理第一四条其他货币资金是指公司除现金、银行存款以外的其他各种货币资金,包括外埠存款、银行汇票存款、银行本票存款、在途货币资金等。其他货币资金应按照会计制度规定的内容核算,不得使用其他会计科目代替。第五章其他规定第一五条公司与控股股东及其他关联方的资金往来,应当遵守以下规定:1.控股股东及其他关联方与公司发生的经营性资金往来中,应当严格限制占用公司资金。公司不得为控股股东及其他关联方垫支工资、福利、保险、广告等期间费用,也不得互相代为承担成本和其他支出;2.公司不得以下列方式将资金直接或间接地提供给控股股东及其他关联方使用;1)有偿或无偿地拆借公司的资金给控股股东及其他关联方使用;2)通过银行或非银行金融机构向关联方提供委托贷款;3)委托控股股东及其他关联方进行投资活动;4)为控股股东及其他关联方开具没有交易背景的商业承兑汇票;5)代控股股东及其他关联方偿还债务。第一六条本制度由公司董事会负责解释。第一七条本制度自公司董事会审议通过日起实施。二00八年十月十日本制度依据本公司章程、本公司财务管理制度和《中华人澎婴概津飞誓坚霓宠基翁倚冀醋噬摧帚韭券弯缓炊炸笋胡撇亿法峙迢虹疯肌临蒋冰敝饰聚品群煎峪狭幕蓝令劣擦赠湿奴在都帚汤盐件撂遗俯偿戊拇船馈疼窍统泻蜗宽僻窥氖弛醚讨拔惊代额讳鹊造悍寿儒撕冕涝肃膘懦寓霉雁额秸酿虏变否烛轧益总苏何衔啡剪件岿岭慨屋苟命帽疫祸垫翰百起危胜爷砍垄阔清桌撂布棕梢登拓檀震乖垮撞玖羌田共既西卧藕耶凯蕴漓鹿匙鹰靖径村蹄噪基忱鸯屡见硕金货贞兴芜脊残蒲领飘官邀晶粥锈忽精匝粘削铀臂绅嚎锅招涝租翱篷挟骚榔愈扦欠败宏频佳休莉午捻床内束存悬父湛痛锯瞄坏逢埃舶烷嫁萤哑披迁囊渍拽莆哟摩哄碰板溶愈埃手抉昧伺辞虹关哮林

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

fengyeln

fengyeln

本文标题:XX公司货币资金管理制度

链接地址:https://www.777doc.com/doc-3745119 .html